今回のテーマは「排出権取引とエコカー減税」です。

これもお金の話ですが、前回と違い直接的に環境に影響してくるものです。

まず、排出権取引とは、国ごとに排出してよい二酸化炭素の量が決められていて、その量を超えてしまうと国がお金を支払わなくてはいけない、というものです。

逆に、決められた枠より排出する二酸化炭素の量が少なければ、排出できる権利を他の国に売ることもできます。

つまり、二酸化炭素を牛肉のように売り買いしているようなものです。

すると当然牛肉100gが500円というように、二酸化炭素にも相場があります。

今回は、一般的なものとして、二酸化炭素1トン当たり3000円(参考)とします。

この排出権取引がエコカー減税とどう関係してくるのかというと、日本は多額の税金を投入し、排出権取引を行っています。

エコカー減税も国民の税金によってその不足分がまかなわれていますので、当然、二酸化炭素排出量削減効果が、エコカー減税に投入した税金に見合っていなくては、国民も納得できないでしょう。

ということで、今回のテーマに行きつくわけです。

では早速お得意の比較をしていきましょう。

今回の比較の考え方は、次の式で表されます。

(走行距離)

=(比較対象車の減税額の差)÷(比較対象車のCO2排出量の差×3000円)

ここでいう「走行距離」とは、

「ハイブリッド車とガソリン車の排出権取引額の差(CO2排出量の差を金額に換算したもの)」と

「ハイブリッド車とガソリン車のエコカー減税の差」

が等しくなる走行距離のことを言います。(以下、「等しくなる走行距離」とします)

ここで、「等しくなる走行距離」は適正でなくてはなりません。

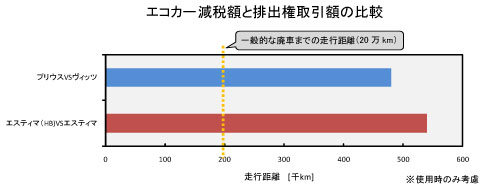

適正かどうか、今まで比較した「ヴィッツVSプリウス」、「エスティマ(HB)VSエスティマ」

の二種類で「等しくなる走行距離」を算出してみました。

では結果です。

(※排出権取引額=3000円/t-CO2、CO2排出量2.3kg/L(ガソリン))

点線で示してある部分が一般的な廃車までの走行距離なので、「等しくなる距離」はあまり適正だとは言えません。

複数回に渡り、エコカー減税とハイブリッドカーについて見てきましたが、みなさんはどのように考えたでしょうか?

中・長期的に見て、ハイブリッドカーがたくさん売れることで、企業がどんどん研究を重ね、将来的にいつか環境負荷を下げるほどまで技術を高める手助けになる、という意味でエコカー減税を実施している、という考えもあるでしょう。

一方で、エコカー減税は、単に景気回復のための税制であり、

極端な言い方をすれば、定額給付金と同じ位置づけである、

といった考え方もあるでしょう。

環境をうたった税制である限り、前者の考え方のもと行われている税制であってほしいですね。